은행 주담대 상환 연체 또는 집값 하락 시 대출 회수?

by 화수미제

주담대 원리금 상환이 3개월 이상 연체되는 경우 은행은 원금 상환을 요청하게 됩니다.

그런데 만약 원리금은 잘 상환하고 있는데 집값이 떨어지는 경우는 어떻게 될까요?

결론부터 말씀드리면 이땐 대출 회수가 아닌 담보를 추가로 요청합니다.

추가로 제공할 담보가 없다면 일정액의 대출을 상환해 담보 비율을 맞춰야 합니다.

+담보를 추가해야 하는 경우+

가령 시세 5억원 아파트를 3억원의 대출로 매수했다가 시세가 2억원이 되는 경우 은행은 담보 주택을 팔아도 대출 회수가 어려울 수 있죠.

이때 담보가치가 하락하면 은행은 먼저 부족한 담보 보충을 요구합니다.

만약 채무자가 담보 보충을 하지 못하면 기한의 이익을 상실한 것으로 보고 채권을 회수합니다.

처음 대출을 받을 때 작성한 대출약정서를 보시면 담보 보충에 관한 내용이 명시되어 있습니다.

그럼 얼마나 떨어지면 담보 보충을 요구할까요?

은행은 보통 대출금액의 근저당 설정 비율을 120%로 하고 있습니다.

근저당 120%의 의미는 1억원 대출 시 담보로 제공된 주택에 1.2억원 어치의 권리를 확보한다는 의미죠.

3억원을 대출하는 경우 120%인 3.6억원의 근저당권을 설정하고, 주택가격이 3.6억원 이하로 떨어지면 담보 보충을 요구할 수 있습니다.

대출약정서 상에는 채무자의 신용이 악화되거나, 담보물 가치 감소가 현저한 경우 담보를 보충해야 합니다.

집값이 떨어지면 은행에서는 대출을 갚으라고 요구하지는 않지만, 담보를 보충해야 상환 요청을 하지 않습니다.

결국 대출 전부는 아니어도 일부를 갚으라는 얘기나 별반 차이가 없네요. ㅜㅜ

+대출을 회수하는 경우+

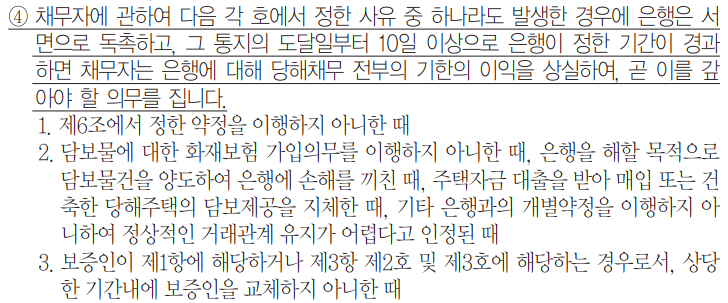

대출을 바로 상환해야 하는 경우도 있습니다.

기한 이익이 상실하는 경우 대출 만기가 되기 전 대출을 상환해야 하며, 상환하지 못한 대출잔액에 대해선 지연배상금을 부과하고 있죠.

대출약정서에는 대출 만기 전 은행이 상환을 요구하는 경우들에 대한 내용이 나와 있습니다.

주로 채무자의 상환능력이나 담보물에 심각한 문제가 생긴 경우 은행은 대출 상환을 요구할 수 있습니다.

| 1. 이자를 지급하여야 할 때부터 1개월(주택담보대출의 경우 2개월)간 지체한 때 2. 분할상환금 또는 분할상환원리금의 지급을 2회(주택담보대출의 경우 3회)이상 연속하여 지체한 때 |

아래 대출약정서에 나와 있는 '기한 전 대출을 갚아야 하는 경우' 중 ②번을 보시면 원리금 상환이 늦어지는 경우에도 대출 상환을 요구할 수 있습니다.

위에 정리했듯 은행은 집값이 많이 떨어지면 담보 보충을 요구하게 됩니다.

추가 담보가 없다면 대출의 일부를 갚아야 할수도 있는 상황이 발생할 수 있습니다.

만약 원리금상환이 3개월 이상 연체되면 대출 상환을 요구할 수 있습니다.

아래는 주택담보대출 원리금 상환 연체 시 이자감면 및 담보권 실행 유예 지원 내용입니다.

주택담보대출 연체 해결방법, 이자 감면 및 담보권 실행유예 지원

코로나19에 금리인상까지 겹쳐 대출을 이용 중인 경우 고민이 점점 커지고 있죠. 3억원의 주택담보대출 이용 중 이자가 연 2% 인상된다면 매월 부담해야 할 이자는 50만원 늘어나게 됩니다. 기존

sexysbkang.tistory.com

'대출정보' 카테고리의 다른 글

| 압류방지통장 4가지와 급여 압류금지액 (0) | 2023.01.27 |

|---|---|

| 미국과 한국 기준금리 비교 및 코픽스금리 (0) | 2022.12.29 |

| 신용카드 리볼빙 이자비교 및 수수료 확인방법 (0) | 2022.12.12 |

| 보험약관대출 이자, 장점과 단점 (0) | 2022.11.25 |

| 2022년 11월 코픽스 금리 인상, 주담대 이자 얼마나 올라갈까? (0) | 2022.11.21 |

블로그의 정보

금융생활백서

화수미제