주택담보대출 연체 해결방법, 이자 감면 및 담보권 실행유예 지원

by 화수미제

코로나19에 금리인상까지 겹쳐 대출을 이용 중인 경우 고민이 점점 커지고 있죠.

3억원의 주택담보대출 이용 중 이자가 연 2% 인상된다면 매월 부담해야 할 이자는 50만원 늘어나게 됩니다.

기존 연 3%의 이자가 5%로 올랐다면 매월 부담할 이자만 75만원에서 125만원이 됩니다. ㅜㅜ

소득은 줄고 이자부담이 늘면 주택담보대출 원리금 상환이 어려워집니다.

신용대출의 원리금 상환 연체기간이 길어지면 신용평가원 연체등록이 되어 신용불량자가 됩니다.

30일 이상~3개월 미만의 단기연체는 1년간 등록되지만, 3개월 이상의 단기연체는 5년 동안 연체정보가 신용평가원에 등록됩니다.

연체정보 공유기간 및 삭제 시점

5영업일 이상 10만원이상 연체 발생시 금융회사가 CB사(은행, 카드사, 할부금융사 등)로 정보를 등록해 변제 후 3년간 활용됩니다. 몇십만원 정도의 소액연체 등록으로 3년간 신용점수가 낮아지면

sexysbkang.tistory.com

주택담보대출 연체는 신용불량자가 되는 것에서 끝나지 않습니다.

은행은 대출상환을 요구하게 되고, 상환이 이루어지지 않으면 대출잔액에 지연배상금을 부과합니다.

그래도 안되면 은행은 담보 잡은 집을 경매로 팔아 원금 회수에 나서게 됩니다.

결국 내 집 마련을 위해 받은 대출로 인해 집을 잃게 될 수 있습니다.

신용회복위원회 주택담보대출 채무조정 특례를 통해 연체 중인 주택의 강제 매각을 방지할 수 있습니다.

지원대상은 부부합산 연소득 7,000만원 이하가 소유한 6억 이하 1주택이면 신청할 수 있습니다.

+지원대상+

다음 3가지 요건을 모두 충족하는 개인채무자여야 신청이 가능합니다.

① 주택담보대출 연체기간이 31일 이상인 자

주택담보대출 채권금융회사가 2개 이상인 경우 연체기간 31일 이상 대출이 1건 이상이면 지원 가능

② 1주택 소유자로서 담보주택 가격이 6억원 이하인 자

경매유예 신청 당시 KB부동산 시세 또는 최근 개별공시가격을 기준으로 하며, 공유지분을 소유하고 있는 경우 지원 불가

③ 부부합산 연소득이 7천만원 이하인 자

세전 소득에서 소득세, 주민세, 국민연금보험료, 국민건강보험료, 고용보험료 등을 제외한 실수령액 기준

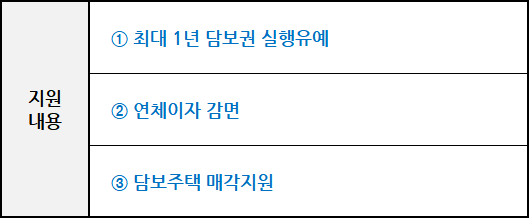

+지원내용+

① 담보권 실행유예

- 최초 6개월 지원, 6개월 내 담보주택이 매각되지 않을 경우 유예기간 6개월 연장

※ 단, 추가 담보권 실행유예를 신청할 경우 의무적으로 담보주택을 담보주택 매매지원프로그램에 등록하여야 함

- 담보대출 원금 및 정상이자는 상환유예되며 유예기간 중에는 한국은행 기준금리에 2.25%를 더한 이자율을 적용하여 이자를 납입

※ 단, 약정이자율이 한국은행 기준금리에 2.25%를 더한 이자율이 낮을 경우 약정이자율을 적용

② 채무감면

담보권 실행유예 신청 시까지 발생한 연체이자 감면

③ 담보주택 매각지원

한국자산관리공사의 전자자산처분시스템(온비드)을 이용하여 담보주택을 매각할 수 있도록 지원

④ 주택담보대출 장기분할상환으로의 전환

담보권 실행유예기간 중 채무자의 상환능력 회복 시 주택담보대출 장기분할상환 채무조정 지원

+구비서류+

부동산 등기사항증명서는 행정정보 공동이용 사전 동의서를 제출하면 됩니다.

제출서류는 신용회복위원회에서 다운 받으시면 됩니다.

신용회복위원회

워크아웃, 전환대출, 개인회생, 파산, 신용교육, 등급조회, 보증, 채무조정, 연체, 신용불량.

www.ccrs.or.kr

+신청방법+

① 방문 상담 및 신청

신용회복위원회 전국 지부 또는 서민금융통합지원센터를 방문하여 신청하실 수 있습니다.

사전 방문예약을 하시면 보다 편리하게 이용하실 수 있습니다.

방문 전 고객만족부(콜센터) 1600-5500로 문의하시면 지원요건, 준비서류에 대해 안내 먼저 받으세요.

- 신용회복위원회 지부 위치

신용회복위원회

워크아웃, 전환대출, 개인회생, 파산, 신용교육, 등급조회, 보증, 채무조정, 연체, 신용불량.

www.ccrs.or.kr

- 서민금융통합지원센터 전국 센터 위치

서민금융진흥원 홈페이지

서민금융상품(근로자햇살론, 햇살론15, 안전망대출Ⅱ, 햇살론유스, 햇살론뱅크, 햇살론카드, 미소금융), 서민생활지원, 서민금융한눈에, 휴면예금 지급서비스, 자산형성지원(청년희망적금) 제공

www.kinfa.or.kr

② 인터넷 상담 및 신청

공동인증서 이용이 가능한 경우 신용회복위원회 사이버지부 를 통해 인터넷으로 상담 및 신청할 수 있습니다.

'대출정보' 카테고리의 다른 글

| 케이뱅크 사장님대출 이자 3.66%, 개인사업자 비대면 간편대출 (0) | 2022.06.15 |

|---|---|

| 소액대출, 신용등급 상관없이 개인회생 및 채무조정 중 추가대출 (1) | 2022.06.11 |

| 작업대출 수수료 및 사기 방법과 피해 후기 (0) | 2022.05.29 |

| 취업 후 학자금대출 상환조건 및 상환유예 신청방법 (0) | 2022.05.07 |

| 2022년 4월 기준 은행 주택담보대출 금리 비교 (0) | 2022.04.25 |

블로그의 정보

금융생활백서

화수미제