신용카드 리볼빙 이자율과 사용 시 주의사항

by 화수미제

리볼빙은 '회전하다'는 뜻의 'revolve'에서 나온 말로, 카드 결제대금의 일부만 결제하고 나머지는 다음달로 이월합니다.

이월된 금액에 10% 이상의 높은 이자를 부과하고 있죠.

할부는 결제 물품을 나누어 사는 방식이지만, 리볼빙은 전체 결제액을 나눠서 결제합니다.

리볼빙의 장점은 카드 결제 연체를 막을 수 있지만, 높은 수수료와 결제 잔액이 누적되면 신용점수가 나빠지는 단점이 있습니다.

2022년 5월 말 기준 신한·국민·삼성·현대·롯데·우리·하나 등 7개 카드사의 리볼빙 잔액은 6.4조원으로 집계 이후 가장 높다고 합니다.

리볼빙 수수료를 10%로 가정하면 연간 6,400억원의 이자를 내야 합니다.

아래는 2022년 7월 기준 카드사별 할부와 리볼빙 수수료 입니다.

무이자 할부도 가능한 경우가 있지만, 최저 4.2%~20%의 할부이자를 부과하고 있습니다.

리볼빙은 최저 4.9%~20%의 이자를 부과하고 있으며, 일시불과 단기카드대출 2가지가 있습니다.

일시불은 일반적인 카드결제와 비슷한데 늦어질 경우 연체가 아닌 리볼빙 서비스로 먼저 전액 결제되는 방식입니다.

단기카드대출은 설정된 결제 비율 중 결제되지 않은 금액 만큼을 리볼빙으로 결제하고 이자를 부과하고 있습니다.

아래는 신용점수별로 적용되는 리볼빙 평균금리를 회사별로 정리한 자료입니다.

리볼빙 평균금리가 낮은 회사가 꼭 유리하지만은 않습니다.

신용점수에 따라 고신용에 유리한 회사가 있고, 저신용에 유리한 회사도 있습니다.

만약 결제가 어려운 경우 카드사별로 유불리를 따져 리볼빙을 이용할 회사를 결정하는 것도 수수료를 아끼는 좋은 방법입니다.

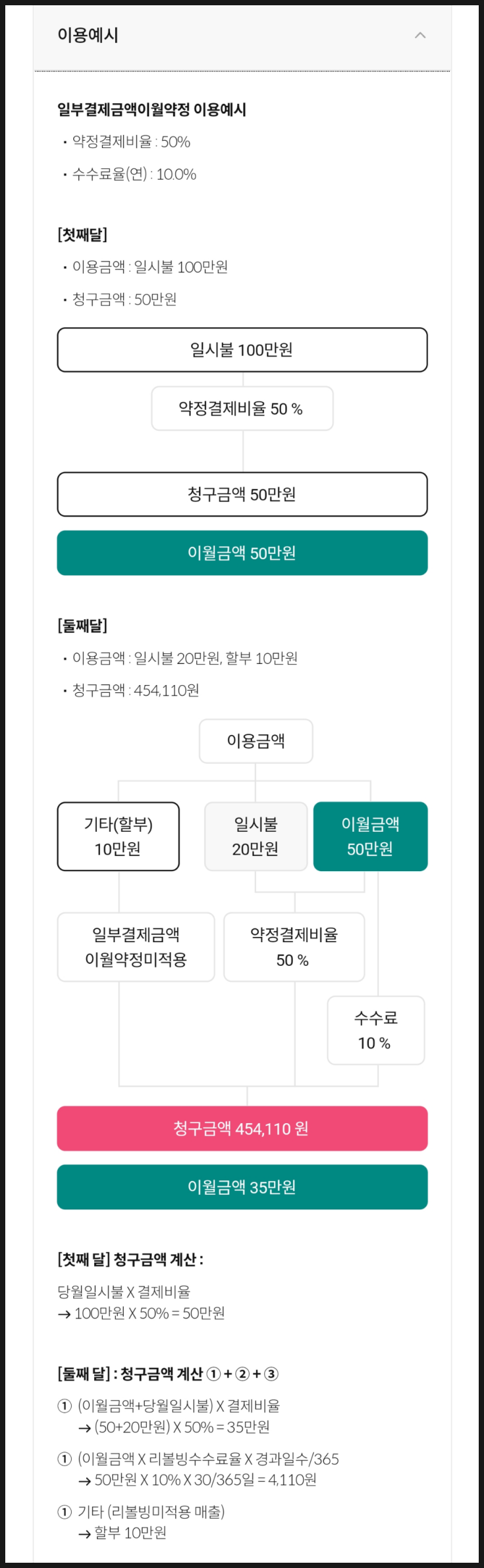

리볼빙 가입 시 소비자는 약정결제비율을 결정합니다.

이후 본인이 납부해야 하는 카드 대금에 대해 사전에 정한 약정결제비율 만큼만 결제됩니다.

약정결제비율을 낮게 설정할수록 차기 결제일로 이월되는 금액이 커지게 됩니다.

나머지 결제금액은 다음달로 이월되는데, 이월되는 금액에 대해 이자(수수료)를 부담해야 합니다.

사용 중인 카드사 앱을 통해 나에게 적용되는 리볼빙 수수료율을 확인할 수 있습니다.

제가 사용 중인 카드사 앱에서 리볼빙 금리를 확인해 보았습니다.

리볼빙을 신청하고 있지 않아 약정결제비율은 100% 입니다.

제가 지금 리볼빙을 신청하면 이월되는 결제금액에 연 10.74%의 이율이 적용됩니다.

신용점수가 현재 950점 정도 되는데 리볼빙 이자가 10% 넘으니 신용점수가 낮은 분들은 최소 10% 중후반의 이자를 내야할 겁니다.

결제비율은 10%~100% 사이에서 5% 단위로 신청할 수 있으며 100%는 일반적인 카드결제와 동일합니다.

만약 리볼빙 약정결제비율 50%, 연 10%의 수수료를 내야 한다면 얼마의 추가부담이 발생할까요?

결제비율 50%면 결제일에 50%, 다음달에 50%를 결제하게 됩니다.

결국 다음달에 결제하는 50%에 리볼빙 수수료를 부과합니다.

100만원 결제액 중 리볼빙 50%를 신청했다면 50만원에 대해 한달간 수수료가 부과되는 셈입니다.

아무리 높은 이자율도 월, 일 단위로 쪼개면 작아보입니다.

만약 1,000만원을 법정최고금리 20%로 대출했다면, 1년 200만원의 이자가 발생합니다.

매월 상환해야 할 이자는 166,666원 정도되며, 하루 이자는 5,479원 입니다.

대출업자는 높은 이자가 아니라는 것을 이해시킬 때 기간을 짧게 잡습니다.

돈을 빌리는 사람도 오래 쓰지 않을거라는 생각에 고금리 대출을 쓰지만 한번 쓰기 시작하면 잘 갚아지지 않습니다.

가장 좋은 방법은 리볼빙, 현금서비스를 안쓰는 거지만, 불가피 하다면 단기간 사용 후 바로 갚아야 합니다.

이자도 이자지만, 신용점수가 낮아져 다른 대출이자까지 높아질 수 있습니다.

'대출정보' 카테고리의 다른 글

| 금융부채공제, 대출 반영으로 지역가입자 건보료 줄이는 방법 (0) | 2022.08.16 |

|---|---|

| 4가지 서민지원대출 자격조건과 이자율 확인방법 (0) | 2022.08.10 |

| 신용카드 현금서비스 수수료vs 카드론 이자 및 장단점 비교 (0) | 2022.07.11 |

| 급여 압류 가능금액과 압류금지채권 종류 (6) | 2022.06.30 |

| 케이뱅크 사장님대출 이자 3.66%, 개인사업자 비대면 간편대출 (0) | 2022.06.15 |

블로그의 정보

금융생활백서

화수미제