신용카드 현금서비스 수수료vs 카드론 이자 및 장단점 비교

by 화수미제

신용카드는 물건을 살 때 결제 용도로 사용하지만 돈이 급할 때 대출을 받을 수 있는 방법이 2가지 있죠.

바로 '현금서비스'라 부르는 단기카드대출과 '카드론'이라 부르는 장기카드대출 입니다.

현금서비스는 미리 부여된 시용카드 결제한도 이내에서 별도 서류 구비 없이 이용할 수 있는 단기(1~2개월 정도) 금융상품을 의미합니다.

카드론은 신용카드를 사용 중인 본인의 신용도와 카드이용실적에 따라 카드사에서 대출을 해주는 장기(2개월~60개월) 금융상품입니다.

현금서비스 수수료와 카드론 이자율은 조금 차이는 있지만 대체로 기간이 짧은 현금서비스 수수료가 높은 편입니다.

카드 회사별로 최저금리는 4.9%~10%까지 차이가 있지만 최고금리는 19%~20%로 비슷한 수준이네요.

법정 최고금리가 20%인건 알고 계시죠?

현금서비스와 카드론 모두 카드사 앱을 통해 한도, 금리, 대출가능여부까지 확인이 가능합니다.

+현금서비스 이용방법 및 수수료+

제가 현재 많이 사용하고 있는 카드 앱을 통해 현금서비스에 대한 내용을 확인해봤습니다.

저는 소비를 늘리지 않기 위해 카드 한도를 300만원으로 설정해 두고 있습니다.

300만원이면 전월 사용액까지 한달 기준 150만원 정도 사용할 수 있습니다.

가끔 할부를 이용하면 한도가 좀 부족한 경우도 있지만 현금을 사용하더라도 한도를 늘리지 않고 버티고 있습니다.

현금서비스는 카드 사용한도를 기준으로 이용 가능합니다.

그럼 저는 지금 당장 ATM으로 가서 현금서비스로 인출 가능한 금액은 얼마고, 몇 퍼센트의 이자율로 이용 가능할까요?

현금서비스는 카드사 앱 전체메뉴에서 '대출 혹은 금융' 메뉴에서 찾을 수 있습니다.

제가 사용할 수 있는 현금서비스는 120만원, 이자율은 연 12.68%에 이용 가능합니다.

현재 사용중인 마이너스통장, 비상금대출 금리가 4%대 임을 감안하면 상당히 높은 편입니다.

짧은 기간 급하게 사용하는 목적외에는 다른 대출을 이용한는 편이 유리하겠네요.

카드사용 한도가 더 높았다면 더 많이도 되긴 할텐데 다행히 현금서비스를 이용할 만큼 급한일은 아직 없었기에 사용하진 않았습니다.

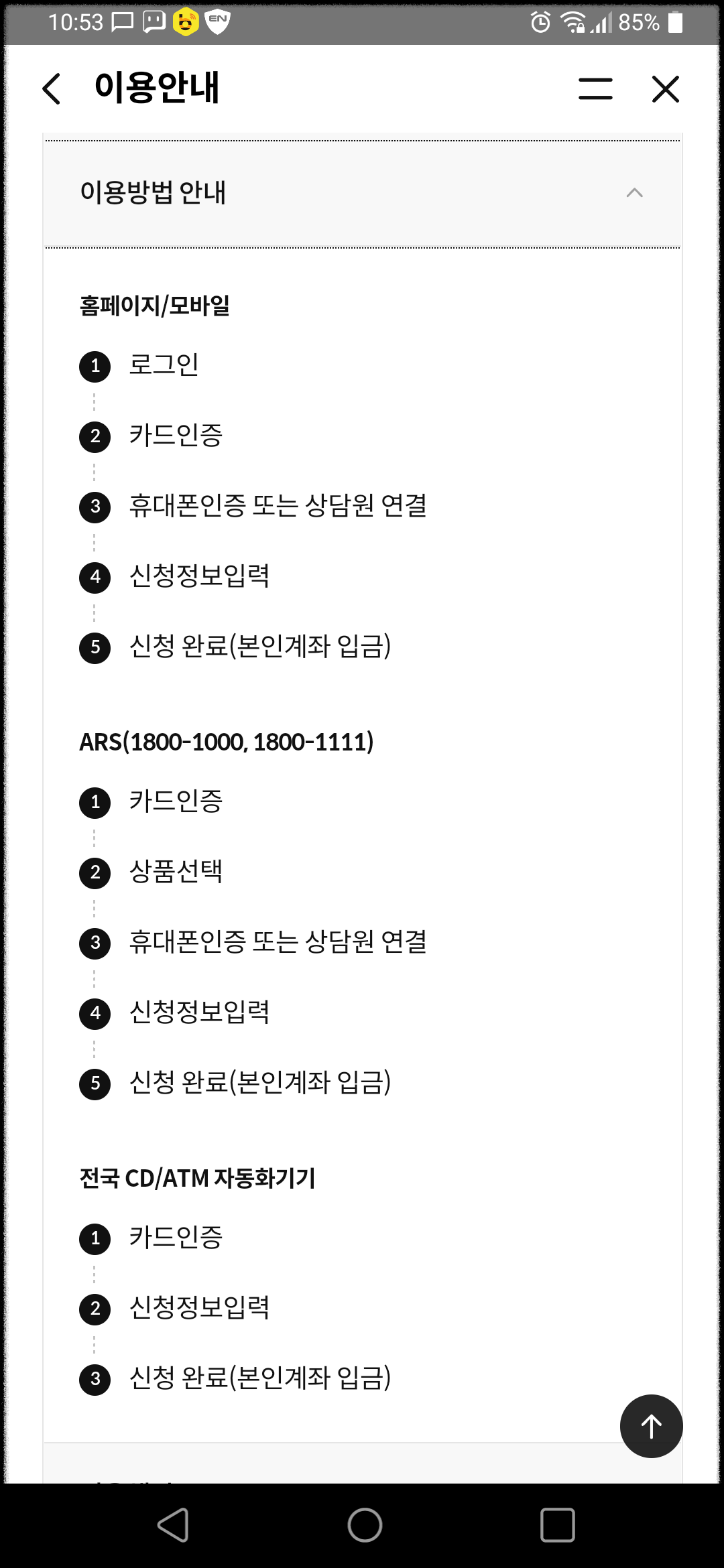

신청은 홈페이지, 앱, ARS, ATM 어디서나 이용 가능한데, ATM은 별도의 신청없이 바로 출금이 가능하기 때문에 가장 많이 사용하는 방법입니다.

현금서비스도 카드사용자의 신용점수에 따라 적용되는 이자율이 달라집니다.

평균금리가 가장 낮은 수협도 16%가 넘습니다.

신용점수에 따른 금리를 보면 제가 적용받는 12.68%의 금리가 가장 낮은 수준입니다. ^^;;

급하다고 현금서비스 이용했다가 생각보다 길어질 수 있습니다.

편하다고 자주 이용하면 신용점수에 악영향을 끼칠 수 있으니 꼭 필요할 때만 사용하세요.

+카드론 이용방법과 이자율+

카드론은 카드회사의 대표적 대출상품입니다.

카드 이용자의 신용만으로 대출을 신청할 수 있어 간편하지만, 이자는 현금서비스와 비슷한 수준으로 높은 편입니다.

사용 중인 신용카드 앱에서 카드론을 조회하니 최대 이용 금액은 3,394만원으로 생각보다 많이 받을 수 있었습니다.

이자율은 연 11.33%에 이용 가능합니다.

최대 이용한도는 5,000만원까지인데, 이 카드를 사용한지 몇달 되지 않아 한도가 조금 낮게 나오지 않았나 싶습니다.

카드론 역시 홈페이지, 앱, ARS, ATM을 통해 이용할 수 있습니다.

현금서비스와 비슷하게 이용 가능합니다.

신용점수별로 대출금리를 살펴보면 현금서비스와 확연히 다른 점을 알 수 있습니다.

전체적인 평균금리가 현금서비스에 비해 매우 낮은 편입니다.

대신 신용점수 600점 이하는 카드론 이용이 불가능한 곳이 많습니다.

가장 낮은 SC제일은행의 평균금리는 9.93%이고, 가장 높은 전북은행은 14.67% 입니다.

평균금리가 높고 낮은 것도 중요하지만 신용점수에 따른 금리도 중요합니다.

씨티은행의 경우 평균금리는 높은 편이지만 신용점수 900점 초과의 경우 8.82%의 낮은 금리로 카드론 이용이 가능합니다.

하나카드는 평균금리는 높은 편이지만, 신용점수가 낮은 분들에겐 유리한 금리를 적용하고 있습니다.

만약 카드론을 받으신다면 카드회사에서 적용받을 수 있는 금리를 미리 확인 후 유리한 회사로 신청해야 합니다.

짧게 쓰려고 받더라도 생각보다 상환이 늦어지는 경우가 많습니다.

현금서비스와 카드론 모두 금리가 은행 신용대출이나 마이너스통장, 비상금대출 등에 비해 높은 편입니다.

햇살론, 사잇돌대출 같은 서민지원대출이나 중금리대출에 비해서도 높습니다.

신용카드만 있으면 별도의 심사 없이 언제든 내 돈처럼 현금인출기를 이용해 대출을 받을 수 있어 접근성이 쉬운 반면 대가는 혹독합니다.

급하게 대출이 필요하면 카카오뱅크, 케이뱅크 또는 일반 은행 앱을 통해 비상금대출을 먼저 확인해보세요.

비상금대출은 200~300만원의 소액 대출이지만 바로 이용이 가능하고, 금리는 일반 신용대출금리 수준으로 사용할 수 있습니다.

현금서비스 신용등급 하락 기준과 2022년 이자율 비교

현금서비스는 신용대출과 달리 대출 신청이나 심사없이 ATM기기에서 신용카드로 현금을 인출할 수 있죠. 보통 신용카드 결제한도 중 40%까지 현금서비스가 가능합니다. 마이너스통장처럼 편하게

sexysbkang.tistory.com

'대출정보' 카테고리의 다른 글

| 4가지 서민지원대출 자격조건과 이자율 확인방법 (0) | 2022.08.10 |

|---|---|

| 신용카드 리볼빙 이자율과 사용 시 주의사항 (0) | 2022.07.18 |

| 급여 압류 가능금액과 압류금지채권 종류 (6) | 2022.06.30 |

| 케이뱅크 사장님대출 이자 3.66%, 개인사업자 비대면 간편대출 (0) | 2022.06.15 |

| 소액대출, 신용등급 상관없이 개인회생 및 채무조정 중 추가대출 (1) | 2022.06.11 |

블로그의 정보

금융생활백서

화수미제