신용카드 리볼빙 금리비교 및 이용 시 주의사항

by 화수미제

일부결제금액이월약정, 리볼빙 서비스는 신용카드 대금 일부만 결제가 가능하지만, 이월된 나머지 결제액은 대출로 처리됩니다.

리볼빙은 약정결제비율(예: 30%)만큼 결제하고 나머지는 이월되므로, 그 비율이 낮을수록 누적되는 카드부채는 빠른 속도로 증가합니다.

만약 결제일에 카드사가 정한 최소결제비율(예: 10%) 이상 잔고가 있으면 연체되지 않고 이월되지만, 그 미만의 잔고가 있으면 연체 처리되어 신용점수가 낮아져 금리가 올라갈 수 있습니다.

신용카드 대금을 한꺼번에 결제하는 부담을 더는 대신 높은 이자를 내야합니다.

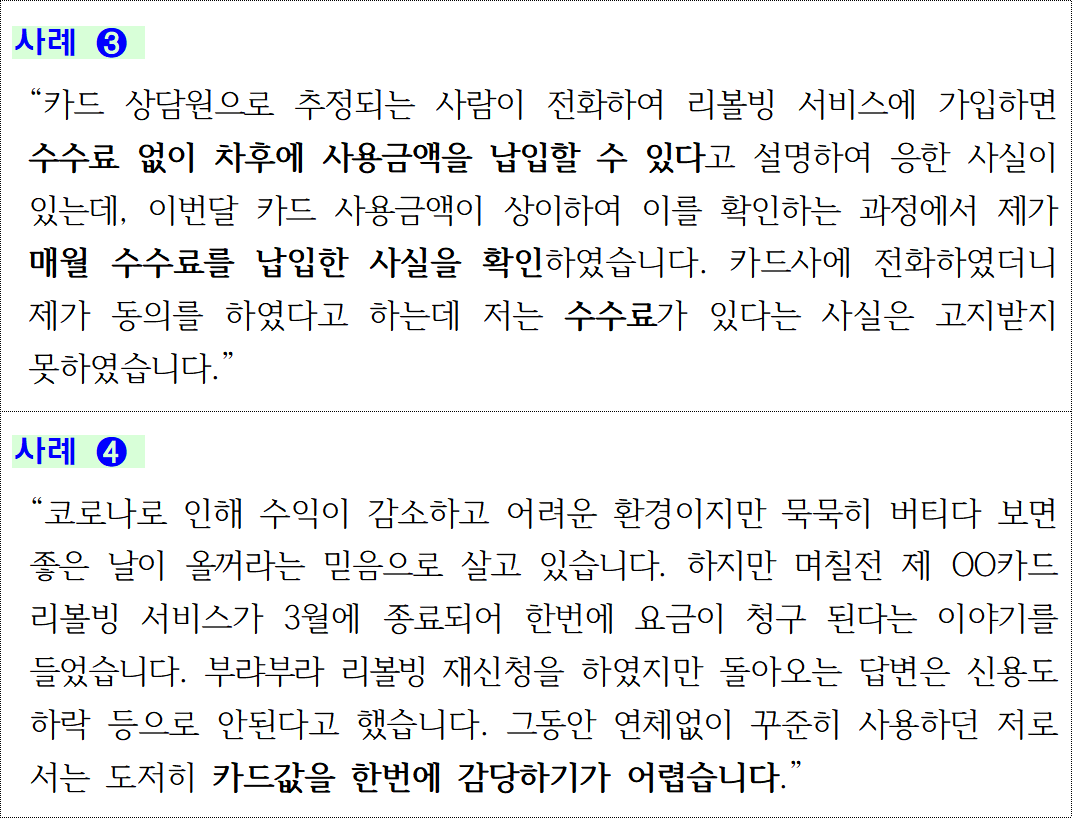

그런데 '리볼빙'이라는 이름 때문에 대출인줄 모르고 사용하다 보면 누적된 결제액에 이자까지 더해져 연체로 이어질 수 있죠.

연체기간이 길어지거나 소액이라도 연체이력이 잦으면 신용점수가 떨어져 대출금리는 점점 올라가고 급기야 대출이 막힐수도 있습니다.

① 리볼빙은 결제액 중 일부를 차기 결제일로 이월시키고 이월금액에 대해서는 소비자가 높은 이자를 부담해야 합니다.

2021년 6월말기준 전업카드사가 리볼빙 이용자에게 적용한 이자율은 평균 17.3%로 매우 높은 수준입니다.

② 리볼빙으로 인해 상환계획 없이 수입금액을 초과하여 소비하는 잘못된 소비습관으로 신용점수가 떨어질 수 있습니다.

특히 사회초년생 등 금융경험이 부족한 경우 상환능력을 초과한 리볼빙사용으로 신용불량이 되는 등 금융거래가 어려워질 수 있습니다.

③ 리볼빙 누적 또는 연체 등으로 신용상태가 악화되는 경우 금리인상, 이용한도가 감액, 대출까지 막힐 수 있습니다.

연체 등으로 리볼빙 약정의 기한이익을 상실하거나 약관상 리볼빙 중단 사유에 해당되면 리볼빙 이용금액 전액을 일시 상환해야 할 수도 있음

④ 신용카드 결제액이 부족한 경우 1금융권 대출을 먼저 사용하고, 꼭 리볼빙을 이용해야 경우 필요한 금액을 최소 기간만 이용해야 이자를 줄일 수 있습니다.

일반 담보대출과는 달리 리볼빙은 언제든지 상환할 수 있고 중도상환수수료가 부과되지 않습니다.

'금융상품' 카테고리의 다른 글

| 은행 대출 연체이자율 비교 및 연체 등록 기준 (2) | 2021.10.11 |

|---|---|

| 햇살론뱅크 대출금리와 지원대상 및 신청방법 (0) | 2021.10.08 |

| 미국 ESG 관련주식을 담은 ETF출시, 'SOL 미국S&P500ESG' (0) | 2021.09.13 |

| 신용카드 현금서비스 VS 카드론 금리비교, 어떤 회사가 유리할까? (0) | 2021.09.12 |

| 2021년 3가지 청년전세대출, 지원대상 및 대출금리비교 (2) | 2021.09.08 |

블로그의 정보

금융생활백서

화수미제