2022년 9월 지역가입자 건강보험료 부과 기준 5가지 변경사항

by 화수미제

2022년 9월 이후 지역가입자의 건강보험료 부과 기준이 변경됩니다.

지역가입자의 재산․자동차 보험료 축소, 소득정률제 도입으로 지역가입자 중 65%의 보험료가 24%(월평균 3만 6,000원) 낮아집니다.

소득이 낮은 경우 건강보험료가 줄어드는 효과가 있죠.

연소득 1억원 이상의 고소득 지역가입자의 경우 변경 전후 보험료 차이가 거의 발생하지 않거나 소폭 줄어드는 효과가 있습니다.

지역가입자 중 실거주 목적의 주택부채가 있는 세대(무주택 또는 1세대 1주택)의 경우 주택 부채액을 추가로 공제받아, 재산보험료 부담은 감소합니다.

앞으론 실거주자에 한해서긴 하나 대출을 재산기준에서 빼줍니다.

+달라지는 5가지 부과기준+

지역가입자에 적용되는 변경 항목은 총 5가지 입니다.

① 직장가입자와 동일한 소득대비 보험료율을 6.99% 소득정률제 도입

② 직장가입자와 동일하게 최저보험료 일원화(월 14,650원 → 월 19,500원)

③ 재산 수준별 500만 원~1,350만 원 재산 공제 → 일괄 5,000만 원으로 보험료 부과 대상 재산의 공제 확대

④ 자동차 보험료 : 1,600cc이상 등 부과 → 4,000만 원 이상만 부과 기준변경․축소

⑤ 근로ㆍ연금소득 평가율 인상(30% → 50%)

1. 소득점수 폐지 및 정률제 도입

현재 지역가입자 소득을 97등급으로 나누고 등급별로 점수를 매겨 점수당 금액(’22년 205.3점)을 곱하여 산정되는 소득보험료 산정방식이 “소득 ×보험료율” 방식으로 변경됩니다.

2022년 9월부터 직장가입자와 동일하게 소득의 일정비율(’22년, 6.99%)로 보험료가 부과되면 지역가입자 중 종합소득이 연간 3,860만 원(현재 38등급) 이하인 세대는 보험료가 낮아지게 됩니다.

※ 예시

- 연소득 500만 원인 경우 : (현재) 50,290원(12.1%) → (개편 후) 29,120원(6.99%)

- 연소득 1,500만 원인 경우 : (현재)130,770원(10.5%) → (개편 후) 87,370원(6.99%)

- 연소득 5,000만 원인 경우 : (현재) 293,780원(7%) → (개편 후) 291,250원(6.99%)

- 연소득 1억 원인 경우 : (현재) 598,440원(7.1%) → (개편 후) 582,500원(6.99%)

- 연소득 2억 원인 경우 : (현재) 1,145,570원(6.8%) → (개편 후) 1,165,000원(6.99%)

2. 최저보험료 기준변경

그간 직장가입자와 지역가입자의 최저보험료는 서로 다르게 부과되었습니다.

9월부터는 지역가입자 최저보험료와 직장가입자 최저보험료가 19,500원으로 일원화 됩니다.

※ 지역가입자 최저보험료 (직장가입자와 동일)

- 현재 14,650원 (연 소득 100만 원 이하)

- 9월부터 19,500원(연 소득 336만 원 이하)

최저보험료 인상으로 인해 보험료가 인상되는 세대(242만 세대, 월평균 약 4,000원 인상)의 인상액을 한시적으로 감면합니다.

이들 세대는 2년간 기존 수준의 보험료만 내도록 인상액 전액이 감면되고, 그 후 2년간은 인상액의 절반만 부담하면 됩니다.

3. 보험료 부과 대상 재산의 공제 확대

주택ㆍ토지 보유 세대의 보험료 부담을 낮추기 위해, 기본 재산공제액을 현행 500~1,350만 원(재산 구간별 차등 적용)에서 일괄 과표 5,000만 원(시가기준 1.2억 상당)으로 확대합니다.

※ 재산 보험료 부과 산정 방법

국토교통부 공시가격(시가의 약 70%)에 행정안전부 공정시장가액비율(60%)을 곱하여 재산과표산출(지방세법상 재산세 과세표준을 그대로 사용), 산출된 재산과표에 기본 공제(9월부터 5,000만 원)한 값에 보험료를 부과합니다.

→ 가령 시가 3.6억 원 주택은 공시가 2.5억 원, 재산과표 1.5억 원 → 9월부터 5,000만 원 기본공제 후 1억 원에만 부과

4. 자동차보험료 부과대상 축소

현재는 1,600cc 이상 차량과 1,600cc 미만이지만 가액이 4,000만 원 이상 차량 등에 대하여 자동차 보험료가 부과되고 있었죠.

9월부터는 차량가액이 4,000만 원 미만인 자동차에 대해서는 건강보험료가 부과되지 않을 예정입니다.

※ 구매 당시에 4,000만 원 이상이었지만 구매 이후 가치가 4,000만 원 미만으로 하락한 경우에는 부과대상에서 제외

5. 연금 및 근로소득 평가율 조정

공적연금소득(국민연금, 공무원・군인・사학 등)과 일시적 근로에 따른 근로소득은 해당 소득의 30%에만 보험료를 부과했던 것을, 50%로 조정합니다.

※ 공적연금소득 50%는 본인 기여분인 점, 직장가입자의 경우 50%는 사용자가 부담하는 점 등을 고려하여 50%만 반영

연금소득이 연 4,100만 원 이하인 연금소득자(지역가입자 중 95.8%)는 연금소득 관련 보험료가 인상되지 않습니다.

+건보료 변경 사례+

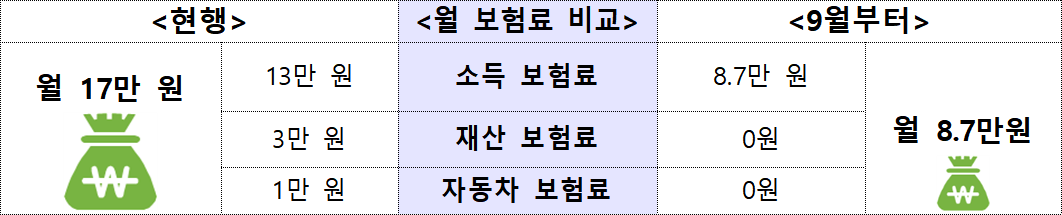

1. 사업 소득 세대: 월 8만 3,000원 인하 (17만 원→8.7만 원)

A씨(남, 60세)는 혼자 철물점을 운영하며 사업소득 연 1,500만 원(월 125만원),보증금 1억 2,000만 원 전세에 거주,

7년된 시가 1,200만원 1,800cc 차량 보유

- 경기도에 거주하는 A씨는 연 소득 1,500만 원에 대하여 월 13만 원, 전세보증금에 대한 재산보험료 3만 원, 자동차에 대하여 월 1만 원의 보험료를 납부

- 9월부터는 재산 공제제도 확대, 소득 정률제 도입, 자동차 보험료 대상 축소로 보험료가 48.8% 줄어듭니다.

2. 연금 소득 세대: 월 3만 2,000원 인하 (17.6만 원→14.4만 원)

B씨(여, 68세)는 공적연금 소득 연 840만 원(월 70만 원)이며,재산과표 2억 5,000만 원(시가 6억, 공시 4.2억) 상당 주택, 1년 된 시가 2,500만 원(1,980CC) 자동차 보유

- 강원도에 거주하는 B씨는 연 소득 840만 원에 대하여 월 3만 원, 재산에 대하여 월 13만 원, 자동차에 대하여 월 16,210원의 보험료를 납부

- 9월부터는 재산 공제제도 확대, 소득 정률제 도입 등으로 보험료가 18.2% 줄어든다.

3. 사업 소득 세대: 월 8만 3,000원 인하 (18.5만 원→10.2만 원)

C씨(남, 36세)는 사업소득 연 720만 원(월 60만 원)이며,재산과표 1억 5,500만 원(시가 3.6억 원, 공시 2.5억 원, 주택담보대출 1억 원) 상당 주택 보유

- 충청도에 거주하는 C씨는 연 소득 720만 원에 대하여 월 7.6만 원, 재산에 대하여 월 10만 9,000원의 보험료를 납부

- 9월부터는 재산 공제제도 확대, 소득 정률제 도입으로 보험료가 13.2만 원으로 줄어들게 되며, 주택금융부채공제제도까지 적용받을 경우 추가로 5,000만 원 재산공제를 받아 10.2만 원으로 줄어 지금보다 보험료가 44.9% 줄어듭니다.

4. 연금 소득 세대: 월 4만 2,000원 인하 (21.4만 원→17.2만 원)

D씨(여, 68세)는 연금수급자로 공적연금 연 2,160만 원(월 180만 원),재산과표 2억 1,000만원(시가 5억 원, 공시 3.5억 원) 상당 주택 보유,1년 된 시가 3,500만 원(2,495CC) 자동차 보유

- 부산시에 거주하는 D씨는 6.7만 원의 소득보험료와 재산에 대하여 월 12.5만 원, 자동차에 대한 보험료 2.2만 원이 부과되어 매월 21.4만 원의 보험료 납부

- 9월부터는 재산 공제제도 확대, 소득 정률제 도입, 자동차 보험료 대상 축소에 따라 17.2만 원을 납부하게 되어 연금소득 평가율 인상에도 불구하고 보험료가 19.6% 줄어듭니다.

'정책보기' 카테고리의 다른 글

| 월세지원 청년가구, 원가구 범위와 지원 기준 (0) | 2022.08.21 |

|---|---|

| 소상공인 저금리 대환대출 신청 자격, 제외 요건 및 업종 (0) | 2022.08.11 |

| 2022년 기준중위소득 및 생계·의료·복지·교육급여 대상 소득기준 (0) | 2022.06.21 |

| 65세 이상 혜택 모음, 연금˙건강지원˙할인 (0) | 2022.05.02 |

| 소득에 따라 줄어드는 국민연금 노령연금 (0) | 2022.04.05 |

블로그의 정보

금융생활백서

화수미제