2022년 노란우산공제 대출이자 및 해지 이율

by 화수미제

노란우산공제에 납부한 공제금은 압류, 양도, 담보제공이 금지되어 폐업 시 다른 대출이나 채무를 연체 중에 있더라도 찾을 수 있습니다.

노란우산공제를 받을 땐 계좌 자체에 대한 압류가 법적으로 금지되는 압류방지계좌(‘행복지킴이통장’)로 더욱 안전하게 수령할 수 있습니다.

단, 행복지킴이통장은 공제금 수령만 가능하며 부금납부, 기타 대출금 등은 거래할 수 없습니다.

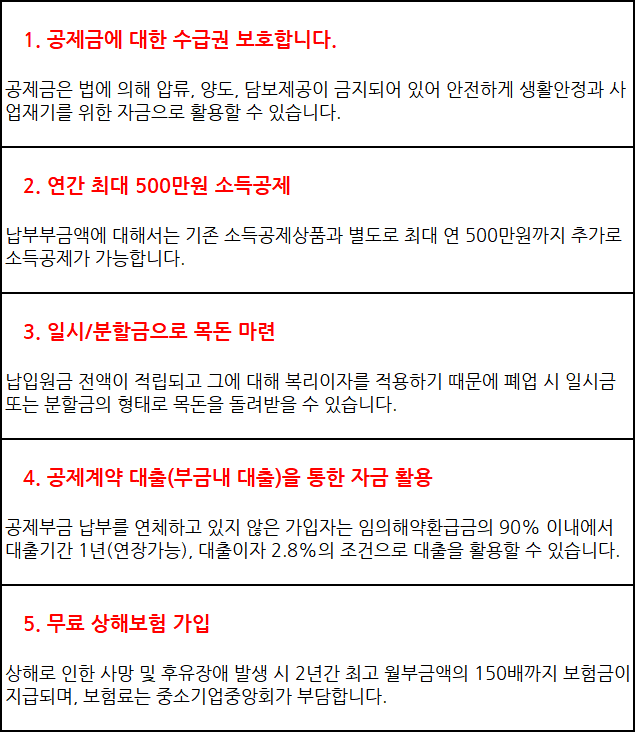

+노랑우산공제 5가지 혜택+

노란우산공제에 가입하면 적립금에 대해서 연 2.4%(2022년 기준)의 이자도 쌓이지만 매년 최대 500만원까지 소득공제가 가능합니다.

소득공제 혜택이 만만치 않게 큽니다.

가입 대상인 소상공인 범위에 포함되는 개인사업자 또는 법인의 대표의 경우 소득세 신고를 할 때 노란우산공제에 납입한 500만원은 소득에서 제외됩니다.

소득에 따라 누진세가 적용되기 때문에 소득이 높을수록 혜택이 커지지만 최대 소득공제 한도는 500만원→300만원→200만원으로 낮아지지만 절세효과는 비슷하거나 더 높습니다.

그밖에도 대출을 통해 자금 활용도 가능하며, 무료 상해보험에도 가입해주고 있습니다.

산재보험에 가입하지 않는 개인사업자나 법인대표의 경우 의미있는 혜택이 될 수 있겠네요.

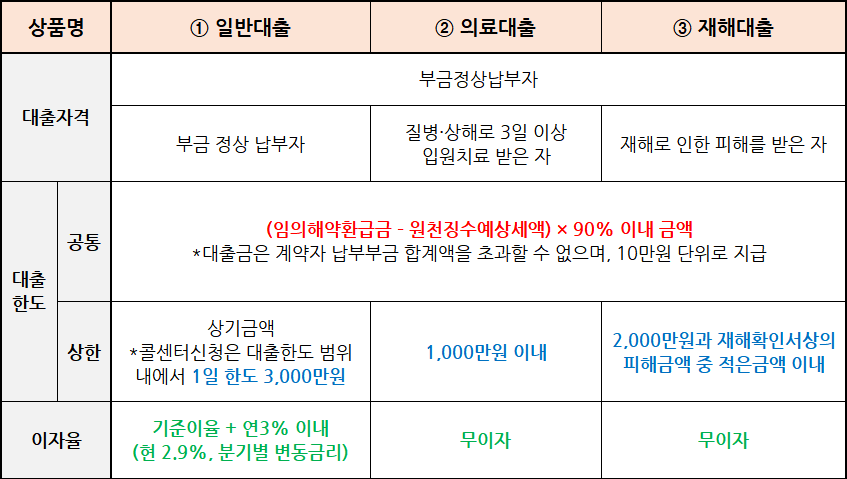

+노란우산공제 대출+

납부한 금액 중 해약환급금의 90%까지 대출이 가능합니다.

대출 사유가 의료비나 재해때문이라면 무이자로 대출이 가능합니다.

일반 대출의 경우 '기준이율+연 3%이내 추가금리'로 계산되는데 2022년 4월 현재 기준이율이 2.4%고, 대출이율이 2.9%니까 대출 시 추가금리는 0.5%를 적용하고 있네요.

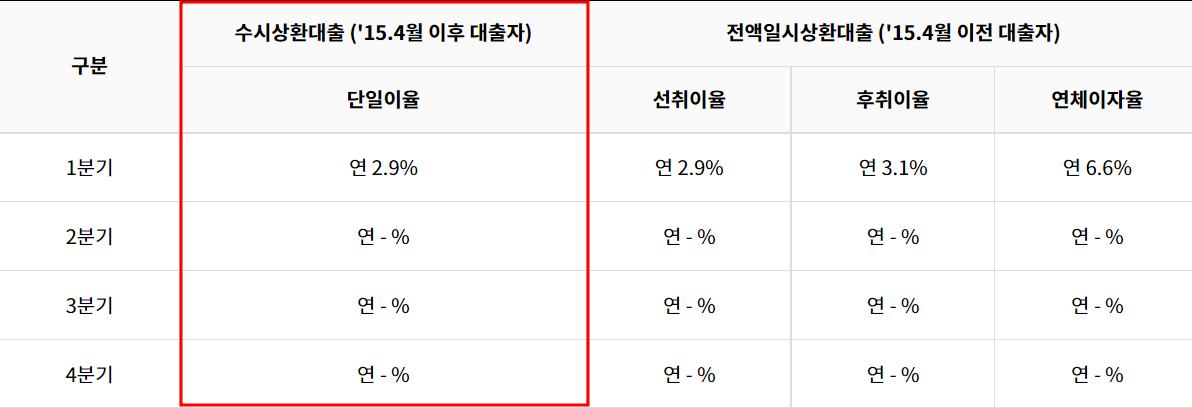

+노란우산공제 해약 시 적용이율+

폐업으로 노란우산공제 찾을 땐 연 2.7%의 이자를 적용 중이며, 기준이율은 연 2.4%를 적용하고 있습니다.

일반해약은 계약자가 스스로 공제 계약을 해지하는 경우입니다.

간주해약은 아래 3가지 경우입니다.

① 개인사업자인 가입자가 배우자 또는 자녀에게 사업의 전부를 양도한 경우

② 개인사업자인 가입자가 현물출자에 의해 법인으로 전환된 경우

③ 법인대표인 가입자가 질병,부상 이외의 사유로 대표에서 퇴임한 경우

노랑우산공제에 가입하고 해약을 하더라도 6회 이상 납부한 후라면 100% 원금 이상을 돌려받을 수 있습니다.

● 퇴임·노령공제금

① 부금 납부월수가 6회 이하일 경우 → 납부부금

② 부금 납부월수가 7회 이상일 경우 → 납부부금을 각 납부한 날의 다음날부터 공제사유 발생일까지의 기간에 대하여 기준이율로 계산 적립한 금액

'금융상품' 카테고리의 다른 글

| 전세보증보험 가입 가능 여부 확인 및 가입불가 사유 (0) | 2022.07.15 |

|---|---|

| 뮤직카우 수익구조와 문제점 및 투자 후기 (1) | 2022.04.21 |

| 실비보험 보장범위와 보상제외 기준 (0) | 2022.03.04 |

| 2022 청년희망적금 신청방법 및 우대금리 비교 (0) | 2022.02.21 |

| 연체정보 공유기간 및 삭제 시점 (0) | 2022.02.14 |

블로그의 정보

금융생활백서

화수미제