연체정보 공유기간 및 삭제 시점

by 화수미제

5영업일 이상 10만원이상 연체 발생시 금융회사가 CB사(은행, 카드사, 할부금융사 등)로 정보를 등록해 변제 후 3년간 활용됩니다.

몇십만원 정도의 소액연체 등록으로 3년간 신용점수가 낮아지면 기존 대출금리가 올라가는 것은 물론 신규대출을 받을 때 금리인상 요인이 되죠.

연체정보 중 연체금액 10만원 미만 또는 연체기간 5영업일 미만의 정보는 개인신용평가에 반영되지 않습니다.

90일 이상 장기연체 중인 경우 신용점수는 일반적으로 350점 이하입니다.

연체를 상환하더라도, 연체일수에 따라 신용평점 회복에 걸리는 기간에 차이가 있죠.

일반적으로 장기연체의 경우 상환하더라도 최장 5년 동안 신용평점에 영향을 미칩니다.

대출이나 신용카드와 같이 금융기관 관련 연체 기록은 변제 후 3년까지 신용평가에 활용합니다.

국세, 지방세, 과태료, 관세 역시 변제 후 3년간 활용됩니다.

한국장학재단 학자금대출은 변제 후 1년간 활용됩니다.

사유별로 조금씩 다르지만 금융기관, 공공기관 연체 정보는 변제 후 3년이 지나면 삭제됩니다.

금액 보시면 연체금액으로 등록되는 최소 금액은 10만원~100만원으로 소액이라도 연체를 하는 경우 3년간 신용점수 산정에 불리하게 적용받게 됩니다.

특히 10만원 이상 금액을 5영업일 이상 연체한 경우에도 변제 후 3년까지 활용됩니다.

저도 자금이 빡빡하게 돌아갈 땐 대출이자와 신용카드 결제일에 잔액이 없어 5일째 카드사 연락을 받고 급히 입금처리한 경우가 있었습니다.

그땐 몇일이나 지났다고 연체를 들먹거리며 위협하나 싶어 기분 나빴는데, 사실이었네요. ^^;;

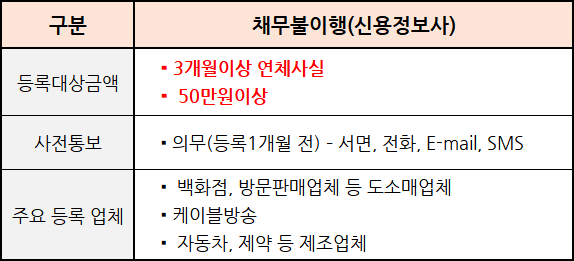

채무불이행정보(신용정보사)는 장기연체기록을 신용정보사가 자체적으로 아래 기준에 따라 수집하는 정보입니다.

대부업, 백화점(겸영카드업자)이 등록한 정보는 해제 후 3년 활용, 그 외 정보는 해제 후 활용하지 않습니다.

3개월 이상, 50만원 이상을 연체한 경우 등록이 가능합니다.

해제 이력 보유 패턴에 따라 활용 기간이 상이합니다.

부채수준, 신용거래기간, 신용형태정보 등은 대출/보증/신용카드실적정보를 사용하며 각 정보는 지정된 기간까지 신용평점에 영향을 줄 수 있습니다.

신용불량자 해제방법, 신용회복 및 개인파산 대상채권과 감면요건

신용불량자는 현재 '채무불이행자', '금융기관 연체자' 또는 '다중채무자'로 대체되어 사용되고 있죠. 신용불량이 되는 경우입니다. 신용대출이나, 카드결제액 등은 3개월 이상 연체 시 금융기관

sexysbkang.tistory.com

'금융상품' 카테고리의 다른 글

| 실비보험 보장범위와 보상제외 기준 (0) | 2022.03.04 |

|---|---|

| 2022 청년희망적금 신청방법 및 우대금리 비교 (0) | 2022.02.21 |

| 현금서비스 신용등급 하락 기준과 2022년 이자율 비교 (0) | 2022.02.10 |

| 수수료 없는 사업용계좌, 케이뱅크 기업계좌 개설후기 (2) | 2022.01.10 |

| 자동차보험 가입 거절 기준과 공동인수 가입 시 보험료 (0) | 2021.12.28 |

블로그의 정보

금융생활백서

화수미제