암환자 병원비 본인부담금과 암치료비보험

by 화수미제

2023년 사망원인 통계에 따르면 '암'은 여전히 사망 원인 1위를 차지하고 있습니다.

암으로 인한 사망자는 전체 사망자의 약 24%로, 이는 4명 중 1명이 암으로 생을 마감한다는 뜻입니다.

놀랍게도 1983년 이후 암으로 인한 사망률은 꾸준히 증가하고 있으며, 고령 인구의 증가로 인해 암 사망률은 앞으로도 더 높아질 것으로 예상됩니다.

2023년 통계에 따르면 10만 명당 암 사망자 수는 166.7명에 달하며, 이를 전체 인구로 환산하면 약 86,184명이 암으로 사망했습니다.

전체 사망자 수는 352,511명으로, 암은 주요 사망 원인 중 하나입니다.

특히 80세 이상의 고령자 사망자 비율이 54%로 증가하면서, 고령층의 암 발병 및 사망률이 큰 폭으로 증가하고 있습니다.

암은 남성과 여성의 발병 패턴에서도 차이가 있습니다.

57세 이전까지는 여성이 더 높은 발병률을 보이지만, 이후에는 남성이 빠르게 앞지르기 시작합니다.

이러한 통계는 암 보험의 중요성을 보여주는 지표로, 장기적인 암 보험의 필요성을 강조합니다.

10대 사망원인은 악성신생물(암), 심장 질환, 폐렴, 뇌혈관 질환, 자살, 알츠하이머병, 당뇨병, 고혈압성 질환, 패혈증, 코로나19 순입니다.

10대 사망원인은 전체 사망원인의 65.6%를 차지하고 있습니다.

3대 사망원인 암, 심장 질환, 폐렴은 전체 사인의 41.9%를 차지할 정도로 비중이 높습니다.

10~30대 사망원인 1위는 고의적 자해, 40대부터는 암이 사망원인 1위를 차지하고 있습니다.

암은 1~9세 및 40세 이상에서 1위이고, 10대, 20대, 30대에서 2위입니다.

심장질환은 60대, 70대에서 2위이고, 1~9세를 제외한 전 연령에서 5순위 안에 있습니다.

폐렴은 80세 이상에서 2위/70대에서 4위, 알츠하이머병은 80세 이상에서 5위, 당뇨병은 70대에서 5위로 고령층 사망의 주요 원인입니다.

뇌혈관 질환은 60대, 70대에서 3위이고, 80세 이상에서 4위, 20대~50대에서 5위.

자살은 10대, 20대, 30대에서 1위이고, 40대, 50대에서 2위, 60대에서 4위.

간 질환은 40대에서 3위이고, 30대 및 50대에서 4위, 60대에서 5위.

교통사고는 10대, 20대에서 3위이고, 1~9세에서 5위.

2023년 암 종류별 발병 통계를 살펴보면 갑상선암 환자가 40만 명으로 가장 많았으며, 췌장암은 평균 38일로 가장 긴 입원 및 통원 치료 기간을 필요로 했습니다.

또한, 다발성골수종(혈액암) 환자는 평균 2,236만 원의 치료비를 부담하며, 이는 다른 암에 비해 높은 비용입니다.

이 외에도 백혈병, 췌장암, 담도암, 뇌암, 림프종 등은 1,000만 원 이상의 치료비가 발생하며, 암 환자들은 상당한 경제적 부담을 안고 있습니다.

평균적으로 암 치료비는 약 500만 원 정도로 예상되지만, 특정 고가 치료는 그 이상일 수 있습니다.

암 치료는 건강보험이 적용되지 않는 최신 치료법(중입자 치료, 표적항암제, 유전자 치료 등)이 등장하면서 환자 부담이 더욱 커지고 있습니다.

예를 들어, 중입자 치료는 1회당 약 500만 원, 12회 치료 시 환자가 부담해야 할 비용은 약 6,000만 원에 달합니다.

실비보험이 있더라도 통원 한도가 하루 30만 원 정도에 불과해 전액을 보상받기에는 한계가 있습니다.

이러한 현실을 고려하면, 암 치료비 보험이 매우 중요해집니다.

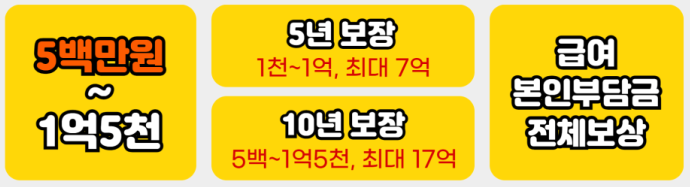

최근에는 암 치료비를 보장하는 보험 상품들이 다양하게 출시되고 있으며, 3~4만 원의 보험료로 연 1억 원에서 1.5억 원까지 최대 10년까지 보장받을 수 있습니다.

이 보험은 기존 암 진단금 보험을 보완하는 역할을 하며, 고가의 비급여 치료에도 대응할 수 있어 장기적인 치료비 걱정을 덜어줍니다.

* 비급여 치료 보장 : 건강보험에서 보장되지 않는 고가의 비급여 치료(중입자 치료, 표적항암제 등)에 대비할 수 있습니다.

* 장기 보장 가능 : 최대 10년까지 암 치료비를 보장받을 수 있어 장기간 치료에 대한 부담을 줄입니다.

* 경제적 부담 완화 : 고액의 치료비로 인해 발생할 수 있는 경제적 압박을 줄이고, 치료에만 집중할 수 있습니다.

* 최소 보장 한도 : 보험금은 최소 치료비가 500만 원에서 1,000만 원 이상 발생할 때만 지급되므로, 비교적 적은 치료비가 발생할 경우 보험금을 받지 못할 수 있습니다.

* 보험료 부담 : 장기 보장형 보험은 비갱신형일 경우 90세, 100세까지 보험료 부담이 상당히 클 수 있습니다.

암은 여전히 가장 큰 사망 원인이며, 고령화 사회로 진입하면서 암으로 인한 사망률과 발병률은 지속적으로 증가할 것으로 예상됩니다.

따라서, 암 치료비 보험은 이러한 현실에 대비하기 위한 필수적인 보험 상품으로 자리 잡고 있습니다.

치료비 부담을 덜고, 고가의 비급여 치료에도 대응할 수 있는 암 치료비 보험을 고려하는 것이 중요합니다.

블로그의 정보

금융생활백서

화수미제