다주택자 종부세·양도세·취득세·재산세 인상안

by 화수미제

다주택자에 대한 종부세 중과세율 인상, 양도세·취득세율이 올라갑니다.

양도세의 경우 다주택뿐만 아니라 2년 미만 단기보유에 대한 세율도 인상됩니다.

취득세의 경우 2주택은 8%, 3주택부터는 12%의 세율로 부과됩니다.

사고 파는데 세금이 높아 투기목적의 주택매매차익을 차단하겠다는 의지가 높습니다.

언론에서는 빌라나 오피스텔이 풍선효과를 보고 있다고 하지만 아파트와는 좀 성격이 다르죠. 매입 전 신중하셔야 합니다.

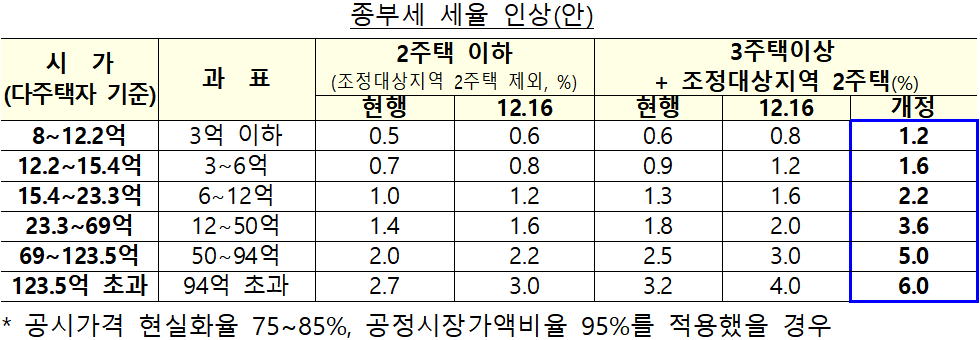

1. 다주택자 대상 종부세 중과세율 인상

➊ 개인

‘3주택 이상 및 조정대상지역 2주택’에 대해 과세표준 구간별로 1.2%∼6.0% 세율 적용

*19년 주택부문 종부세 납세자는 51.1만명으로 전체인구 대비 1.0%(종부세 중과세율 적용대상은 0.4%)

➋ 법인

다주택 보유 법인에 대해 중과 최고세율인 6% 적용

2020.6.17. 「주택시장 안정을 위한 관리방안」을 통해 주택 보유 법인의 경우 개인 최고세율을 단일세율로 적용함을 발표

* 법인의 주택분 종합부동산세액에 대해서는 기본공제 6억원과 세부담 상한을 적용하지 않음

2. 양도소득세

※ 매물 유도를 위해 내년 종부세 부과일(21.6.1)까지 시행유예

➊ 단기 양도차익 환수

2년 미만 단기 보유 주택에 대한 양도 소득세율 인상(1년 미만 40 → 70%, 2년 미만 기본세율 → 60%)

➋ 다주택자 중과세율 인상

규제지역 다주택자 양도세 중과세율 인상

* 기본세율(6~42%) + (10%p(2주택) 또는 20%p(3주택 이상) → 20%p(2주택) 또는 30%p(3주택 이상))

3. 취득세

➊ 다주택자 부담 인상

다주택자, 법인 등에 대한 취득세율 인상 (2주택 8% / 3주택 이상, 법인 12%)

➋ 법인 전환 시 취득세 감면 제한

개인에서 법인으로 전환을 통한 세부담 회피를 방지하기 위해 부동산 매매·임대업 법인은 현물출자에 따른 취득세 감면혜택(75%) 배제

4. 재산세

➊ 다주택자 보유세 인상

부동산 신탁시 종부세·재산세 등 보유세 납세자를 수탁자(신탁사) → 원소유자(위탁자)로 변경

*종부세법 개정 + 지방세법 개정

* 다주택자들이 주택을 신탁할 경우 수탁자가 납세의무자가 되어 종부세 부담이 완화되는 점을 활용하는 문제 방지

'부동산' 카테고리의 다른 글

| 주택임대사업자 의무강화 및 변경내용 (0) | 2020.07.28 |

|---|---|

| 수익형부동산(오피스텔) 투자 시 알아야 할 세금들 (0) | 2020.07.23 |

| 주택임대사업자 의무사항 관련 Q&A (0) | 2020.07.20 |

| 지하철5호선 연장개통, '강일역→미사역→하남풍산역→하남시청→하남검단선역' (0) | 2020.07.16 |

| 지하철3호선 연장개통 '오금역→감일역→사창역→교산역→하남시청역' (0) | 2020.07.14 |

블로그의 정보

금융생활백서

화수미제